Como calcular ICMS? Confira as regras a atualizações de 2026

Quais empresas têm direito à isenção de inscrição estadual?

9 de fevereiro de 2026

Circulação de MDFe verificada: o que é e como resolver?

16 de fevereiro de 2026

Muitos indivíduos possuem incertezas sobre o imposto ICMS. Com um sistema tributário tão amplo e complicado, é comum sentir-se inseguro em relação a algum imposto. Mas a falta de conhecimento é arriscada e pode causar danos ao seu negócio.

A seguir, você descobre, ainda, quem é obrigado a pagar o ICMS e acompanha um passo a passo para realizar o cálculo interno.

Além disso, você poderá realizar simulações e verificar a diferença entre um tipo de cálculo e outro, utilizando nossa calculadora de ICMS.

Continue a leitura e amplie seus conhecimentos sobre esse relevante imposto!

O que é o ICMS?

O ICMS é o Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. O nome é grande, assim como o seu impacto na economia brasileira.

O ICMS é considerado um imposto indireto, pois incide sobre o consumo e está embutido no preço final dos produtos, ou seja, não é o consumidor que realiza o pagamento diretamente.

Em resumo, estamos falando de um imposto estadual, destinado às unidades federativas do país. Ele incide sempre que há a circulação de produtos ou a prestação de serviços de transporte entre municípios ou estados, além dos serviços de comunicação.

Sendo assim, cada estado brasileiro tem suas próprias regras e alíquotas de ICMS. Aliás, esse é o imposto que mais gera receita aos entes federativos, além de ser uma das principais cargas tributárias das empresas.

Como funciona o ICMS?

Para entender como realizar o cálculo do ICMS, é necessário aprender alguns termos que influenciam na conta, conforme abaixo:

- Base de Cálculo ICMS: é o valor montante sobre o qual será aplicada a alíquota para cálculo do ICMS;

- Alíquota de ICMS: é a porcentagem que irá ser aplicada a BC ICMS para obter o valor arrecadado;

- CST (Código da Situação Tributária): é o código que irá indicar alguns parâmetros para calcular o ICMS, como qual será a BC e a alíquota. Existem CSTs que são usadas por empresas com benefícios fiscais, onde a redução no pagamento do imposto.

Quais operações incidem o ICMS?

O ICMS é um imposto indireto, logo, recai sobre as mercadorias consumidas e não diretamente sobre o consumidor.

Por isso, a cobrança desse tributo é realizada no momento da venda do produto ou durante uma operação que implique a cobrança, passando a titularidade do bem ou da prestação de serviço para o comprador.

Ao mesmo tempo, o ICMS incide quando um produto ou uma atividade tributável está circulando entre as cidades ou os estados da federação, de pessoas jurídicas para pessoas físicas.

O tributo tanto pode ser aplicado a bens produzidos nacional quanto fora do país.

Quais são os tipos de ICMS que existem?

Apesar do imposto sobre circulação de mercadorias e serviços ser único em todo Brasil, ele pode ser calculado de diversas formas, já que cada UF é livre para definir sua legislação específica para ele. Assim sendo, existem vários tipos de ICMS, listamos os principais abaixo:

ICMS normal

Chamamos de ICMS normal aquele que é arrecadado pelas empresas sem que a operação se encaixe em alguma situação ou cálculo especial de tributação.

ICMS diferencial de alíquota (DIFAL)

O diferencial de alíquota do imposto é aplicado quando o tributo é arrecadado pelo estado de destino, comum em operações de e-commerce onde o produto é adquirido em outro estado por um não contribuinte de ICMS.

O Diferencial de Alíquota foi criado para reduzir a desigualdade que ocorre na arrecadação entre diferentes estados. Se um estado conta com valores mais baixos, por exemplo, se não ocorresse a aplicação do DIFAL, algumas regiões seriam mais atrativas para o investimento do que outras.

Deve-se levar em conta, ainda, a questão do ICMS e do estado que fica com o valor. Até o ano de 2015, integralmente era destinado para o local onde a mercadoria foi vendida.

Depois da implementação do Convênio ICMS 93/2015, houve mudanças nesse sentido, com o ICMS sendo partilhado gradualmente entre o destino do produto e a localidade de origem.

ICMS Substituição Tributária

O ICMS ST é assim chamado quando apenas um dos membros da cadeia de produção assume a responsabilidade pelo pagamento do imposto. Este tipo de arrecadação traz ao estado a garantia de receber os valores e ao contribuinte o benefício de não pagar diversas vezes pelo mesmo item.

ICMS com Redução da Base de Cálculo

Empresas de alguns setores e operações específicas recebem “um desconto” na base de cálculo, o que torna o valor do ICMS mais baixo. Por exemplo:

- Valor total do produto: R$ 1000,00

- Valor da Base de cálculo (BC): R$ 1000,00 – 20% = R$ 800,00

- Valor do ICMS: R$ 800,00 * 18% = R$ 144,00

ICMS Diferimento

O ICMS diferido é aquele em que o fato gerador, ou seja, a ação que deu origem ao imposto já ocorreu, ou ainda vai ocorrer. Em outras palavras, chama-se de diferido o ICMS que já foi recolhido ou ainda será dentro da cadeia produtiva, ou seja ele ocorre quando há ICMS ST.

ICMS DIFAL

O DIFAL (Diferencial de Alíquota de ICMS) é um imposto cobrado nas operações interestaduais para equilibrar a arrecadação entre os estados de origem e destino das mercadorias ou serviços. Ele é aplicado, principalmente, nas vendas destinadas a consumidores finais.

ICMS Simples Nacional

O Simples Nacional é um regime tributário especial para empresas que possuem faturamento anual de até R$ 4,8 milhões por ano, consideradas pequenas. Neste regime, as contas dos impostos são realizadas de forma diferente, até mesmo a CST é diferenciada.

Qual o valor da alíquota interna do ICMS?

O ICMS com alíquota interna ocorre quando o produto não sai de seu estado de origem. Nesse sentido, não há necessidade de consultar nenhum outro valor, uma vez que os custos são relativos ao próprio estado de onde a mercadoria vai sair.

- Acre – AC: 19%

- Alagoas – AL: 20%

- Amapá – AP: 18%

- Amazonas – AM: 20%

- Bahia – BA: 20,5%

- Ceará – CE: 20%

- Distrito Federal – DF: 20%

- Espírito Santo – ES: 17%

- Goiás – GO: 19%

- Maranhão – MA: 23%

- Mato Grosso – MT: 17%

- Mato Grosso do Sul – MS: 17%

- Minas Gerais – MG: 18%

- Pará – PA: 19%

- Paraíba – PB: 20%

- Paraná – PR: 19,5%

- Pernambuco – PE: 20,5%

- Piauí – PI: 22,5%

- Rio de Janeiro – RJ: 22%

- Rio Grande do Norte – RN: 18%

- Rio Grande do Sul – RS: 17%

- Rondônia – RO: 19,5%

- Roraima – RR: 20%

- Santa Catarina – SC: 17%

- São Paulo – SP: 18%

- Sergipe – SE: 20%

- Tocantins – TO: 20%

É importante mencionar que as alíquotas acima são consideradas teto de arrecadação, o ICMS também pode variar de acordo com o tipo de produto e serviço, por exemplo, produtos essenciais podem costumam ter alíquotas menores, enquanto outros produtos terão alíquotas maiores.

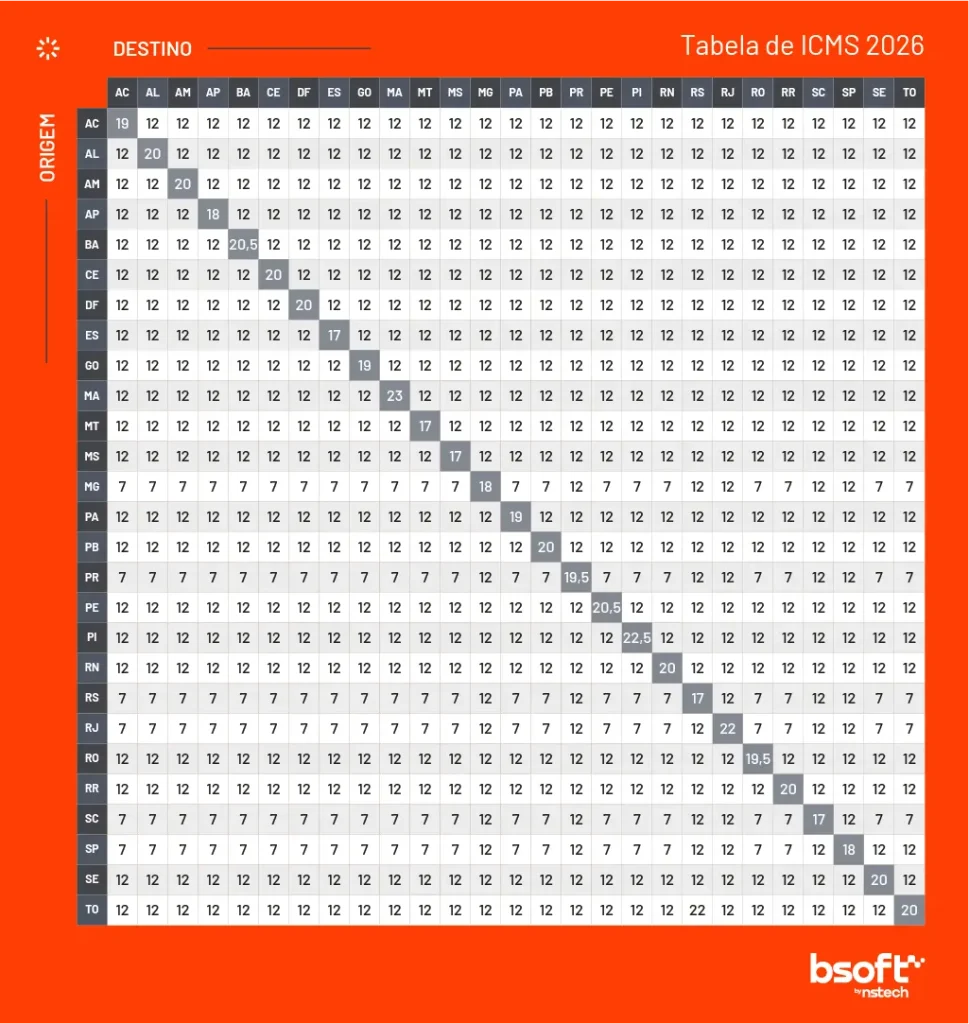

Qual é o valor do ICMS interestadual?

O ICMS com alíquota interestadual incide, como o próprio nome já diz, quando a empresa atua em diferentes UFs. Como sabemos, essa é uma realidade comum de transportadoras, uma vez que trajetos são feitos entre regiões distintas pela frota do negócio.

Tabela de alíquotas do ICMS 2026

O ICMS interestadual é obtido com base na Tabela de Alíquota do ICMS, que é atualizada todos os anos, confira abaixo a de 2026:

As alíquotas do ICMS variam de 17% a 22% para vendas internas e de 4% a 12% para vendas interestaduais, dependendo do estado e do produto.

Como calcular a base de cálculo do ICMS?

O cálculo da Base do ICMS é relativamente simples, pois irá depender do tipo de operação que está sendo realizada e o tipo de ICMS aplicado.

De forma geral, a base de cálculo será o valor da operação, que poderá ou não ser somado a valores adicionais, como seguro, fretes e outras taxas.

No caso do ICMS por dentro, a base de cálculo do ICMS também leva em consideração a alíquota sendo:

BC = Valor da operação / (1 – alíquota)

Como calcular o ICMS?

Em primeiro lugar, como já destacamos, não existe uma alíquota ICMS única para todo o país. Esse valor varia de estado para estado, sendo essencial conhecer a legislação do local em que sua empresa está sediada.

E aí entra a tabela ICMS, que possui a alíquota ICMS interestadual e estadual. Se desejar mais informações assista o vídeo abaixo, disponível no canal da Bsoft no Youtube:

ICMS apenas demonstrativo

Este tipo de ICMS não é acrescido no valor final a pagar, ele já é embutido no valor das mercadorias ou serviços e aparece destacado no documento fiscal.

ICMS normal

A fórmula básica para se chegar ao valor do ICMS é simples: preço da mercadoria x alíquota do ICMS.

Como exemplo, o ICMS com alíquota de 15% de um produto que custa R$ 500,00 é R$ 75,00.

Vale destacar que o valor do ICMS já está incluído no preço das mercadorias, por isso é que se usa o termo “cálculo por dentro”. Entenda mais sobre o assunto, a seguir!

Entenda o cálculo de ICMS por dentro

Como regra, o cálculo dos tributos é feito “por fora”. Isso significa que a alíquota é aplicada apenas sobre a base de cálculo — desconsiderando o valor do próprio tributo. No caso do ICMS, a lógica é um pouco distinta.

No cálculo “por dentro”, também conhecido como “cálculo inverso”, a base de cálculo do ICMS tem o próprio valor do tributo. Assim, o valor do imposto precisa ser embutido no valor da operação. Somente depois disso é que se aplica a alíquota correspondente.

Em outras palavras, o ICMS compõe o preço da mercadoria, por isso, o valor informado na nota fiscal não é somado ao valor total da operação.

Para incluir o tributo no valor do produto e formar a base de cálculo, basta aplicar a seguinte fórmula:

- Base de cálculo = preço da operação ÷ (1 – alíquota ICMS)

Veja um exemplo que preparamos para ajudar você a entender a conta: imagine que a alíquota do ICMS seja de 15% e que o produto custe R$ 3 mil e o frete seja de R$ 250:

- Base de cálculo: R$ 3.000 + R$ 250 ÷ (1 – 15%)

- Base de cálculo R$ 3250 ÷ 0,85 = R$ 3.823,52

Com esse valor em mãos, é hora de aplicar a alíquota de 15% sobre a base de cálculo com o ICMS incluído. Desse modo, o ICMS destacado na nota fiscal será de R$ 573,52 (R$ 3.823,52 x 15%).

Esse tipo de cálculo pode ser aplicado também considerando a prestação de um serviço de frete. Assim, na parte de cálculo de valor de frete do Conhecimento de Transporte (CTe), o valor da base de ICMS e o valor final de frete a receber podem ser efetuados considerando o cálculo por dentro.

Para te auxiliar no cálculo de ICMS, a Bsoft criou uma calculadora interativa, confira abaixo e faça sua simulação:

Tipos de contribuinte do ICMS

As pessoas físicas ou jurídicas podem ter diferentes classificações de acordo com o ICMS, e conhecê-las pode fazer a diferença, principalmente no momento de emitir documentos fiscais.

Contribuinte

É uma empresa cadastrada na SEFAZ de seu estado como contribuinte de ICMS. Esta empresa tem Inscrição Estadual (IE) válida e vigente.

Inclusive, é possível que uma mesma empresa tenha IE em diversos estados, sendo contribuinte em mais de uma unidade federativa.

Não contribuinte

Não contribuinte se refere na maioria das vezes a pessoa física, que não possui cadastro na receita estadual.

Contribuinte isento

São pessoas físicas ou jurídicas que possuem IE e cadastro na receita estadual, mas são isentas de ICMS, como por exemplo, produtores rurais e organizações sem fins lucrativos.

Outras dúvidas

Quais operações não incide o ICMS?

Até aqui, você já sabe o que é ICMS e quando esse tributo incide sobre mercadorias e atividades, certo? Mas a dúvida que fica é sobre as operações que não incorrem nesse imposto brasileiro.

Para entender a questão, basta saber que o ICMS não incide sobre operações destinadas a exportar mercadorias.

Da mesma forma, o Imposto sobre Circulação de Mercadorias e Serviços não taxa serviços prestados a destinatários fora do Brasil, desde que esteja assegurada a manutenção do montante do tributo cobrado em operações anteriores.

Em relação às operações que não incide o ICMS, podemos entender:

- comércio e circulação de jornais, livros, periódicos, entre outros que utilizam o papel na impressão;

- exportação de mercadorias de modo geral;

- qualquer operação relacionada a ouro, desde que seja considerado ativo financeiro ou instrumento cambial;

- mercadorias que sejam destinadas à prestação de serviço do próprio autor, desde que seja autorizado pela lei complementar do município;

- operações de arrendamento mercantil, entre outros.

Como calcular a diferença de ICMS interestadual?

Em vendas interestaduais para consumidores finais não contribuintes do ICMS, o DIFAL é repartido entre o estado de origem e o estado de destino. A proporção depende das regras vigentes no ano de referência.

Fórmula do DIFAL: ICMS Destino − ICMS Origem

Exemplo Prático:

- Valor da mercadoria (BC): R$ 1.000,00

- Alíquota Interestadual: 12%

- Alíquota Interna do Estado de Destino: 18%

- DIFAL: 6%

- Total de DIFAL: R$ 60,00

Quem precisa pagar o ICMS?

Os fatores incidentes são esses:

- venda de uma mercadoria;

- prestação de serviços de telecomunicação;

- prestação de serviços de transporte executado entre municípios e estados;

- importação de produtos.

Sempre que uma dessas situações ocorrer, haverá a obrigação de pagar o ICMS. Seja qual for o caso, o pagamento é feito sempre pelo consumidor final, mas o responsável pelo recolhimento e repasse dos valores é a empresa que movimentou o produto.

No caso de substituição tributária, o recolhimento será feito por apenas um membro da cadeia produtiva. Além disso, existem produtos e serviços que são isentos do ICMS, como livros, jornais e revistas.

Deve-se ter o entendimento, nesse sentido, que há 3 tipos de ICMS nos quais ocorre algum tipo de incidência. Há, por exemplo, o ICMS normal, que faz parte do conjunto de impostos que o empresário já paga na guia DAS.

Ainda há o ICMS de substituição tributária, que vai incidir em algumas mercadorias e operações interestaduais (vale uma consulta prévia).

Além disso, há o ICMS de diferencial de alíquota que vai incidir sobre compras de mercadorias feitas em outros estados.

Também deve-se destacar que o produto que comercializa está sujeito à substituição tributária, ainda há a necessidade de pagamento do ICMS.

Quem não precisa pagar o ICMS?

Existem diversas situações em que a isenção ou a não incidência do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) pode ser aplicada, variando de acordo com a legislação de cada estado brasileiro.

No entanto, algumas das principais situações gerais de isenção ou não incidência do ICMS incluem:

- Exportações: as mercadorias destinadas ao exterior estão isentas do ICMS, conforme a Constituição Federal;

- Operações interestaduais com produtos agropecuários: produtos agropecuários vendidos diretamente por produtores a consumidores finais em outro estado podem estar isentos;

- Transações com órgãos públicos: em algumas situações, vendas para governos estaduais e municipais podem ter isenção;

- Medicamentos e produtos essenciais: alguns medicamentos e produtos considerados essenciais podem ter isenção ou redução de alíquotas;

- Incentivos fiscais regionais: estados oferecem incentivos fiscais para atrair investimentos, concedendo isenção ou redução do ICMS para determinadas empresas ou setores;

- Transações entre estabelecimentos do mesmo titular: a transferência de mercadorias entre estabelecimentos do mesmo titular em estados diferentes pode estar isenta.

É importante consultar a legislação específica do estado em que a operação ocorre, pois as regras podem variar.

Como pago ICMS?

Para recolher o ICMS, a empresa deve se cadastrar na Secretaria de Estado da Fazenda (SEF) da região onde atua. Com isso, ela recebe uma Inscrição Estadual (IE), a confirmação de que o negócio contribui com esse tributo.

Como o cadastro varia de estado para estado, entre em contato com a Secretaria de Estado de sua região para saber quais os documentos necessários e o processo para fazer a Inscrição Estadual. Neste ponto o auxílio de um profissional da contabilidade é fundamental.

O que acontece se eu não recolher este imposto?

Outra dúvida comum é o que ocorre quando o ICMS não é devidamente pago pelo contribuinte. Respondendo à questão, a Pessoa Física ou Jurídica que deixa de pagar o imposto se torna inadimplente com o órgão responsável pela incidência tributária no Brasil, o Fisco.

Nesses casos, é possível a suspensão da inscrição estadual e o impedimento da emissão de novos documentos fiscais.

Desse modo, para regularizar a situação e não ficar com contas pendentes no Fisco, é necessário pagar os impostos atrasados, sobre os quais são acrescidos juros. Os juros são fixados conforme a Taxa Selic (a taxa básica de juros da economia regulada por um comitê do Banco Central), durante o tempo de inadimplência.

Como fica o ICMS na Reforma Tributária?

No início de 2025, foi sancionada pelo presidente da república a Reforma Tributária, que busca simplificar a arrecadação de impostos do Brasil. Esta reforma prevê a substituição do ICMS e outros 4 impostos pelo IVA.

O modelo aplicado no Brasil será o IVA Dual, que terá dois principais tributos, o IBS (Imposto sobre Bens e Serviços) e o CBS (contribuição sobre bens e serviços).

Assim sendo, espera-se que o ICMS seja totalmente substituido pelo IBS até 2023.

Automatizando cálculo de ICMS via sistema

Um sistema automatiza o cálculo de ICMS a partir de tabelas criadas para atender a diferentes tipos de regras. A partir delas é possível criar regras de alíquota e tipo de cálculo considerando os estados envolvidos, entre outros fatores.

Você ainda precisa esclarecer alguma dúvida? Deixe seu comentário neste post! Nossa equipe está pronta para ajudar!

{kind=link}

{kind=link}

Comentar

Olá! Gostaria de saber como faço para recolher o ICMS sobre uma compra de fora do estado que eu (pessoa física) devo fazer o recolhimento, poderiam me ajudar por gentileza!

Bom dia, André.

O pagamento de ICMS a um outro estado ocorre geralmente a partir de GNRE, no entanto, em operações de venda interestadual para consumidor final não contribuinte de ICMS geralmente quem recolhe e paga esse ICMS via GNRE é a empresa vendedora do produto. Por isso, o ideal é consultar um contador de sua confiança, assim não corre o risco de pagar esse imposto de forma indevida.

Espero ter ajudado. Um abraço 🙂

Boa tarde!

Como faz quando uma empresa quer trabalhar com CNAEs que utilizam regimes de tributação diferentes, é possível?

Por exemplo, CNAEs 2512-8/00 e 2539-0/02 que são do regime de tributação normal e os CNAEs 4744-0/01, 4743-1/00 e 4744-0/99 estão sujeitos ao decreto 31.270/13 do nosso estado, com isso são responsáveis pelo recolhimento da ST.

Como ficaria na situação de comprarmos um item que, tanto pode ser usado no processo produtivo como pode ser vendido?

Lascou? : (

Bom dia, Antônia.

A sua questão é bem específica e será necessário o apoio da sua contabilidade para definir na prática como você irá agir. No entanto, podemos deixar um entendimento sobre a situação e que pode talvez lhe dar um norte. O regime de tributação da empresa é sempre único, ou seja, no seu caso aparentemente é o Regime Normal. Aí essa questão do recolhimento de ST envolverá a parte prática da emissão dos documentos fiscais, na parte dos códigos de ICMS para cada operação. Se nessa operação de venda for necessário recolhimento de ST, isso constará na nota fiscal a partir de códigos específicos de CFOP e Situação Tributária de ICMS. Geralmente há também algo descrito nas observações da NFe.

Espero ter ajudado. Um abraço 🙂

[email protected]

Quero saber um pouco melhor sobre venda online interestadual, no caso eu vendo um produto ao Rio de Janeiro, a tarifa de São Paulo, sendo 18 porcento, como fica o Difal?

Bom dia, Sergio!

A DIFAL irá depender de diversos fatores, como o regime tributário da empresa (empresas do simples nacional não precisam realizar o pagamento) e para quem está sendo realizada a venda (o DIFAL precisa ser recolhido pelo remetente quando o comprador não é contribuinte de ICMS).

De maneira geral o cálculo da DIFAL é:

DIFAL = Aliq. Interna – Aliq. Interestadual

Se desejar, temos este post que fala melhor sobre o assunto, mas é interessante conversar com um contador para fazer o cálculo da maneira correta.

Eu revendo cosméticos, como esses impostos funcionam pra mim, sendo que eu compro minha mercadoria em atacadistas, as vezes online e as vezes em loja física na minha própria cidade (agradeço se responder)

Bom dia, Klice!

Quando você compra os seus produtos muito possivelmente o ICMS e outros impostos já estão “embutidos” no valor final da nota. No momento da revenda, se for emitir NFe ou NFCe, dependendo da situação iria destacar impostos novamente nessa nova operação. No entanto, dependendo do tipo de produto e das regras do seu estado pode haver vários detalhes de como esses impostos irão ser calculados. Por isso, se tiver empresa e for trabalhar com emissão de documentos fiscais teria que contar com o apoio de um contador.

Espero ter ajudado. Um abraço 🙂

Bom dia!

Uma empresa do simples nacional quando compra fora do estado ela tem que pagar ICMS

Bom tarde, Ivani.

Dependendo do tipo de produto e operação pode haver imposto e geralmente ele já estará incorporado no valor final do produto. O ideal é repassar uma das suas notas ao seu contador, assim ele pode analisar e lhe descrever se houve ou não a tributação de ICMS em sua compra.

Espero ter ajudado. Um abraço 🙂

Quando eu vou calcular o valor líquido de um produto de com aliquota de 12%, me falam pra pegar o valor cheio e multiplicar por 0,7879…….de onde vem esse valor?

Bom dia, Fabiana.

Em pesquisa não encontramos algo específico de orientações ou padrão para usar esse valor “0,7879” em cálculos de ICMS. Seria preciso pedir mais detalhes para quem está lhe definindo essas diretrizes e contar também com o apoio do seu contador.

Um abraço.

Olá!

Trabalho com revenda de produtos e quando realizao minha compra com o fornecedor, há inclupido no valor da nota fiscal o valor do IPI e do ICMS-ST. Como eu incluo o valor destes 2 impostos no preço de venda dos meus produtos individualmente? EX: IPI = $42,87 + ICMS-ST = $130,07 (Total : $172,94). Supondo que comprei um total de 35 produtos, eu divido esse valor total dos impostos por 35? Ou há outra forma de repassar esse valor de forma individual para cada produto?

Desde já agradeço a atenção!

Bom dia, Ana.

Entendemos que a questão de como chegar a esse valor final do produto e o que irá considerar na precificação pode ser definida por você como achar mais prático, seguindo inclusive essa lógica que citou. Já a o repasse de forma individual em cada produto, aí teria que conferir como seu sistema se comporta. Há, por exemplo, sistemas em que ao dar entrada na nota de compra já são capturados os dados gerais dos produtos e ao emitir a nota de venda já são considerados as regras de preço que você definir.

Agradecemos pelo seu comentário. Um abraço.

Boa tarde!!!

Uma empresa de um estado que presta serviço de transporte em outro estado como é tratado a tributação do ICMS?

Bom dia, Arnaldo!

Nesse caso é importante mapear quais são os tipos de tomadores envolvidos nessas operações (pessoa física, contribuintes de ICMS .etc) e também as regras fiscais do estado que está operando. Para isso, o ideal é contar com o apoio da sua contabilidade para verificar aplicações de substituição tributária e outros fatores. Feito isso, ele lhe passará a regra e poderá configurar para que ela seja aplicada de forma automática em seu sistema.

Espero ter ajudado. Um abraço.

Fornecedores de Santa Catarina, estão emitindo notas de industrialização, e fazendo o calculo da B.C do ICMS por dentro. ICMS 100% diferido. É correto esse tipo de cálculo por dentro em cobranças de industrialização.?

Boa tarde, Juliane!

Cada estado tem suas próprias leis para o cálculo de ICMS, que podem variar de acordo com diversos aspectos como as atividades realizadas pelas empresas ou até mesmo o regime tributário em que elas se encontram. Para saber se o cálculo realizado por estas empresas esta correto, você precisa entrar em contato com um contador especializado, pois pode ser que estas empresa tenham algum benefício fiscal.

Boa tarde!

Voces poderiam dar um exemplo do calculo do valor de base de uma conta de energia, as formulas apresentadas para a conta de energia SP (Elektro não batem.

Boa tarde, Gelson!

Talvez um exemplo de calculo não vá lhe ajudar tanto assim, pois pode a formação da base de cálculo pode variar bastante. Como você deve ter reparado, a conta de luz não é formada apenas pelos kWh consumidos, mas também transporte de energia, distribuição, bandeira tarifária entre outros. A Base do ICMS pode estar considerando apenas alguns desses fatores e não todos. Além disso, também existe o PIS/COFINS que pode estar influenciando o cálculo. O que você pode fazer é abrir um chamado na Electro pedindo para que te expliquem o cálculo. Espero ter ajudado.

Olá, no exemplo que você deu compramos um produto com valor final de R$ 3250,00, no cálculo do ICMS com alíquota de 15% chegamos ao valor de R$ 573,52 de ICMS, isso quer dizer que eu vou pagar R$ 573,52 de imposto?

Isso quer dizer que se eu revendo o produto a R$ 3700,00 eu estou perdendo?

Bom dia, Marcela!

O cálculo que vocês realizaram está correto, porém é necessário verificar algumas questões:

Essas informações você precisa verificar com um contador, que também pode te ajudar no cálculo do preço de venda correto. Espero ter ajudado, obrigada por comentar!

Como a transportadora descobre o CST que deve ser utilizado na sua operação de transporte para realizar o cálculo do ICMS? Quais fatores que determinam essa seleção?

Boa tarde Gessi!

O ideal é consultar um contador, ele pode te passar essas informações com mais precisão,

Pelas regras, existem alguns fatores que podem influenciar a CST:

Em 90% dos casos a CST utilizada é a “90 – Simples Nacional” para empresas do Simples nacional e “00 – Tributação normal de ICMS” para empresas de Regime Normal. Entretanto, torno a dizer, apenas o contador pode te passar essas informações com certeza.

Espero ter te ajudado, obrigada por comentar!

Por gentileza, como realizo o calculo do ICMS sobre o valor original do produto, já que o cliente se beneficia desse imposto, e calcular o valor do IPI o valor original do produto e não sobre o valor com o ICMS…

Fiz o calculo só colocando a aliquota do ICMS, porém o IPI está sendo calculado sobre o valor unitario que foi o calculado com o ICMS…

Poderiam me ajudar.

Ambas empresas são de São Paulo e estão no regime de lucro presumido.

Obrigada!

Bom dia, Marcia!

Legalmente, a base de cálculo do IPI é o valor da operação (que normalmente inclui o ICMS), então parece que a lógica está invertida nesse caso. O correto é verificar com um contador como realizar o cálculo de maneira correta. Obrigada por seu comentário.