Reforma tributária 2026: o que muda agora e como se preparar

Aumento do diesel: em 2026 o combustível vai subir

18 de dezembro de 2025

Conheça a capacidade de carga de cada tipo de caminhão

25 de dezembro de 2025

Os brasileiros compartilham a consciência de que o Brasil é um dos países com a maior carga tributária do mundo, além da grande complexibilidade que envolve o cálculo destes impostos.

Assim sendo, há muitos anos se fala na Reforma Tributária, que teve o projeto de lei aprovado no início do ano e tornou-se a LC 214/2025.

Neste conteúdo, reunimos todas as informações sobre este assunto de forma resumida para você ficar por dentro do que está ocorrendo e saber como se preparar.

O que é a Reforma Tributária?

Instituída pela Lei Complementar nº 214, de 16 de janeiro de 2025, a Reforma Tributária é uma revisão do sistema tributário brasileiro com o intuito de simplificar e melhorar a estrutura tributária. Entre os objetivos podemos destacar:

- Unificar o pagamento de impostos para deixar a arrecadação mais simples e fácil;

- Acabar com a “guerra fiscal” onde estados e municípios disputam por valores arrecadados;

- Tornar o sistema tributário mais justo, evitando a cobrança cumulativa de impostos e deixando os setores da economia mais competitivos.

Quais impostos serão extintos com a Reforma Tributária?

O seguintes impostos serão substituídos pela Reforma tributária:

- ICMS (Imposto sobre Circulação de Mercadorias);

- PIS (Programa de Integração Social);

- COFINS ((Contribuição para o Financiamento da Seguridade Social);

- ISS (Impostos sobre Serviços)

- IPI (Imposto sobre produtos industrializados), não será totalmente extinto, mas terá alíquota zerada.

Quais são os novos impostos da Reforma Tributária?

A Reforma tributária irá implementar os seguintes impostos:

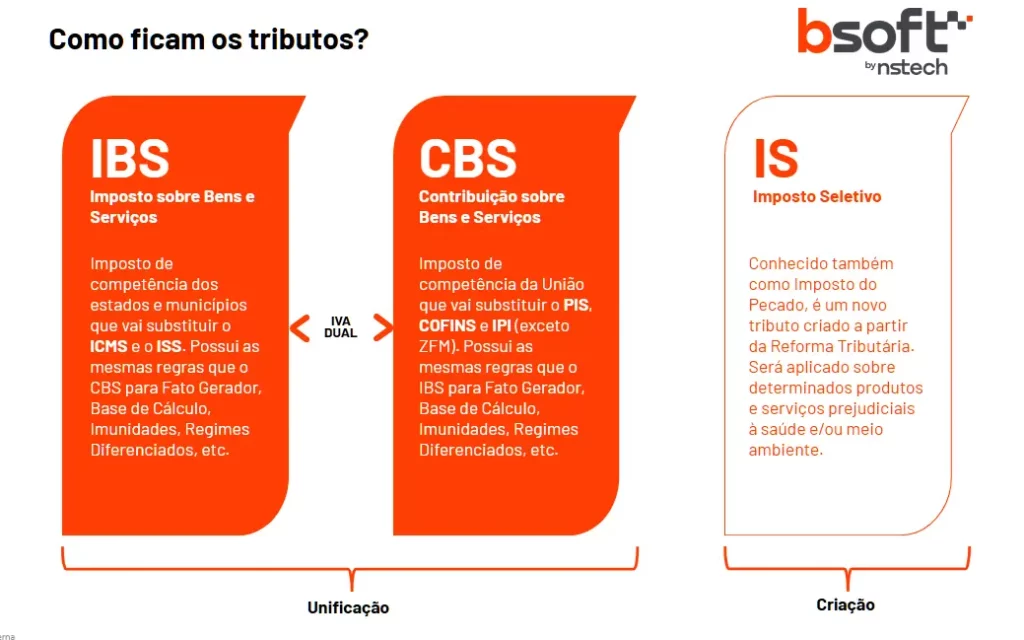

IVA

O principal novo imposto criado é o IVA, Imposto Sobre Valor Agregado, que será em um modelo dual, formado por duas outras taxas, o CBS e o IBS, que falaremos adiante.

Este é um modelo de tributação usado em diversos países ao redor do mundo. Sua principal diferença em relação aos impostos atuais é que ele não é cumulativo, ele é arrecadado em cada etapa da cadeia produtiva, mas devido ao aproveitamento de crédito não ocorre o pagamento de imposto sobre imposto.

IBS

O Imposto sobre Bens e Serviços (IBS) é uma taxa instituída pela Reforma Tributária para substituir o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços).

As mudanças irão ocorrer de forma gradativa, onde o período de transição começa em 2026 com previsão de acabar por volta de 2032.

CBS

A Contribuição sobre Bens e Serviços (CBS) está sendo criada para substituir o PIS e o Cofins (Contribuição para o Financiamento da Seguridade Social).

IS

O IS (Imposto Seletivo) , também chamado de Imposto do Pecado, é uma taxa que será aplicada a produtos ou serviços prejudiciais à saúde ou ao meio ambiente, com o objetivo de desestimular o consumo desses itens. Na lista de produtos estão:

- Veículos: a alíquota padrão deve variar de acordo com a eficiência energética, capacidade de reciclagem dos itens e emissão de gases (exceto caminhões);

- Embarcações e aeronaves;

- Cigarros e produtos fumageiros;

- Bebidas alcoólicas;

- Bebidas açucaradas;

- Bens minerais;

- Loterias, apostas e jogos fantasy sports;

- Minérios.

Na lista de produtos isentos estão:

- Produtos produzidos na zona franca de Manaus;

- Veículos elétricos, para taxistas ou pessoas com deficiência;

- Produtos para exportação, incluindo bens minerais e minério.

A alíquota do imposto seletivo irá variar de acordo com o malefício do item para a saúde e meio ambiente em contrapartida ao desenvolvimento econômico e tecnológico. Por exemplo, carros devem ter uma taxa menor que cigarros.

Como irá funcionar a reforma tributária?

Para ficar mais fácil de entender com irá funcionar o

1. Produtor de algodão

- Vende o algodão por R$ 40,00

- IVA: R$ 10,00 (25%)

- Total pago pela indústria têxtil: R$ 50,00

2. Indústria têxtil

Transforma o algodão em tecido e vende por R$ 60,00

- IVA: R$ 15,00 (25%)

- Crédito de IVA: R$ 10,00 (do algodão)

- Recolhe ao fisco: R$ 5,00

3. Fábrica de blusas

- Compra o tecido por R$ 75,00 (R$ 60 + IVA R$ 15)

- Vende a blusa para loja por R$ 100,00

- IVA: R$ 25,00 (25%)

- Crédito de IVA: R$ 15,00 (do tecido)

- Recolhe ao fisco: R$ 10,00

4. Loja de roupas

- Compra a blusa por R$ 125,00

- Vende ao consumidor por R$ 200,00

- IVA: R$ 50,00 (25%)

- Crédito de IVA: R$ 25,00

- Recolhe ao fisco: R$ 25,00

5. Consumidor final

- Paga R$ 250,00 (R$ 200,00 da blusa + R$ 50,00 de IVA)

Resumo do IVA recolhido na cadeia:

- Produtor: R$ 10,00

- Indústria têxtil: R$ 5,00

- Fábrica de blusas: R$ 10,00

- Loja: R$ 25,00

- Total: R$ 50,00 (pago apenas pelo consumidor final)

Esse modelo mostra como o IVA é recolhido em cada etapa, mas incide de fato só no consumo final. Ao longo da cadeia, as empresas usam créditos do imposto pago anteriormente para abater do que devem recolher. Isso evita a cobrança em cascata e torna o sistema mais transparente.

Quando a Reforma Tributária entra em vigor?

Pode-se dizer que a Reforma tributária já entrou em vigor, uma vez que as mudanças em sistemas deve ocorrer ainda em 2025. Mais abaixo, temos um cronograma que explica melhor estas mudanças.

O que muda com a Reforma Tributária?

Destacamos abaixo algumas mudanças trazidas pela reforma tributária:

Substituição tributária

A substituição tributária de ICMS deixará de existir, uma vez por que o imposto será extinto, mas também por que esse processo não será mais necessário já que o imposto será pago ao longo da cadeia produtiva sobre o valor agregado a cada processo.

Split payment

É uma forma de arrecadação onde a cobrança do imposto ocorre de forma automática na liquidação financeira da operação. É como se no momento da finalização da operação financeira relacionada à atividade uma parte já fosse separada e enviada à Receita Federal.

Uma das vantagens dessa forma de arrecadação é que reduz a sonegação, pois você recebe o crédito do imposto quando realiza o pagamento de seu fornecedor. Na reforma tributária, algumas empresas, como as do varejo, terão essa forma de tributação obrigatória.

Existem diversas operações que precisam ser realizadas para que isso se torne possível, como integração com bancos e adaptações.

Mudanças indiretas

Para que seja possível colocar em prática a Reforma Tributária, é necessário realizar diversas alterações em documentos fiscais e outras demonstrações. Novos campos e eventos precisam ser criados, assim como adaptações em códigos já existentes, como o CFOP.

Um dos campos novos criados para documentos fiscais é o de classificação tributária, que será como uma subcategoria da CST (Código da Situação Tributária).

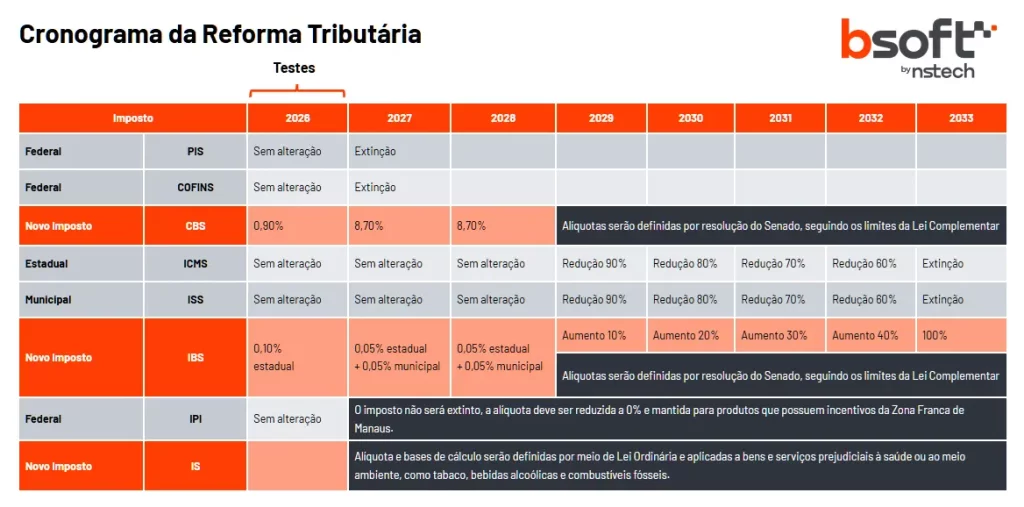

O que mudou em 2025 com a Reforma Tributária?

Em 2025 os sistemas, tanto os públicos como os privados, serão ajustados para as mudanças que ocorrerão em 2026. Então, neste período os contribuintes precisam atualizar seus sistemas e se preparar para o período de teste que inicia em 2026.

O que muda em 2026 com a Reforma Tributária?

Em 2026 começam as alterações nas obrigações acessórias, que são aqueles documentos e demonstrações que as empresas são obrigadas a entregar para comprovar a arrecadação de impostos.

Por exemplo, nos documentos fiscais como NFe (Nota Fiscal Eletrônica) e CTe (Conhecimento de Transporte eletrônico) vão ser criados novos campos e códigos fiscais para que os impostos novos comecem a aparecer no documento como um teste.

Abaixo, você pode ver o cronograma completo:

O que muda no CTe em 2026?

A nota técnica 2025.001 definiu um novo Layout para CTe (Conhecimento de transporte eletrônico) contendo os campos das informações dos impostos IBS e CBS criados com a reforma tributária, sendo eles:

- CST (Código da Situação Tributária) e Código da Classificação tributária de IBS e CBS (será a mesma para ambos)

- Base de Cálculo e Valor do IBS e CBS, assim como a soma dos dois;

- Alíquota, Redução de alíquota (se houver), Alíquota Efetiva e Valor do IBS municipal, IBS estadual e CBS.

São cerca de 18 novos campos inseridos no CTe, que se aplicam para conhecimentos de todos os modais, CTe OS (de outros serviços), CT-e simplificado e outras situações como complemento, substituição, redespacho e subcontratação.

Juntamente com os campos, estão sendo desenvolvidas novas regras de validação para os documentos fiscais eletrônicos para que os mesmos não sejam aprovados em caso de não conterem a informação preenchida.

Como vai ficar o Imposto de Renda com a Reforma Tributária?

A LC 214/2025 não prevê mudanças para o imposto de renda. Entretanto, o imposto de renda também está passando por modificações à parte, como a diminuição do piso salarial e alterações nas faixas salariais.

Quais são os benefícios da Reforma Tributária?

A Reforma Tributária apresenta diversas vantagens no que diz respeito a forma que o sistema tributário funciona atualmente, o que pode potencializar o crescimento do país e seu desenvolvimento econômico. Entre os principais fatores estão:

Princípio da não cumulatividade

Uma das premissas da Reforma Tributária é a não cumulatividade do imposto. Na prática, isso quer dizer que não haverá o acúmulo de impostos pagos ao longo da cadeia.

Hoje, o imposto vai sendo adicionado e na próxima etapa, o cálculo considera esse valor, ficando quase como impostos sobre impostos.

Como explicamos acima, o IVA será calculado em cada etapa da cadeia e o valor pago anteriormente poderá ser restituído.

Diminuição da complexibilidade

O sistema tributário atual é extremamente complexo, leva em consideração inúmeras regras e formas de cálculo. A simplificação dos tributos apresenta uma diminuição de recursos necessários, como custos burocráticos para a apuração de impostos.

Além disso, a simplificação traz mais segurança jurídica para as empresas, que correm menos risco de calcular e arrecadar impostos incorretamente. Isso aumenta o potencial de investimentos para o país.

Desoneração de exportações

O imposto empregado sobre o consumo, como é o caso do IVA, beneficia investimentos e exportações. No caso de nosso sistema atual, os investimentos e exportações acabam sendo tributados, o que diminui bastante o potencial econômico do país.

Eliminação de distorções

Há uma grande perda de produtividade e eficiência diante das diversas distorções tributárias as quais as empresas precisam se adaptar.

Vemos isso em empresas de logística que tendem a organizar suas rotinas com base em benefícios fiscais como forma de diminuir o impacto tributário. Entretanto, este tipo de organização pode não ser eficiente de maneira operacional, aumentando os custos da instituição.

Por exemplo, utilizar centros de distribuição, onde o produto pode ser fabricado no estado A, distribuído no estado B e retornar ao estado A para ser entregue (atualmente, alíquotas de transporte interestaduais são menores que alíquotas internas), diminuindo a eficiência e produtividade.

Outro aspecto da reforma é que a alíquota será pensada de acordo com o PIB (Produto Interno Bruto), quanto maior o PIB, menor a alíquota. Assim sendo, quando há aumento na arrecadação, o governo é obrigado a baixar a alíquota.

Quais são os pontos negativos da Reforma Tributária?

Confira abaixo alguns pontos negativos da reforma tributária:

Dois sistemas simultaneamente

Até que a Reforma Tributária seja totalmente implantada, as empresas vão precisar trabalhar com dois sistemas tributários de forma simultânea, o que pode aumentar o trabalho durante esse período.

Aumento da carga tributária para prestadores de serviços

Uma das premissas da Reforma Tributária é o crédito de impostos a partir de notas de compras e insumos, o que faz muito sentido, uma vez que estimula o registro correto das entradas da empresa e evita a sonegação.

Entretanto, prestadores de serviço, em sua maioria, não costumam ter muitas notas de entrada em suas operações, e como as alíquotas irão incidir de forma geral, os custos para os prestadores de serviços pode aumentar.

Quais são os impactos da reforma tributária para as transportadoras?

Existe preocupação do setor com relação ao aumento da alíquota para prestadores de serviços, como transportadores. Entretanto, a reforma tributária prevê o aproveitamento de crédito do IVA em serviços para empresas adquirentes.

Assim sendo, uma empresa que possui logística própria para aproveitamento de crédito de ICMS pode optar por terceirizar a operação, já que o aproveitamento será maior. A empresa contratante também tem a vantagem de poder focar no foco de seu negócio e deixar o transporte e distribuição com os especialistas.

Além disso, está previsto aproveitamento de crédito presumido para transportadores autônomos pessoa física que não sejam contribuintes do IBS e da CBS.

Um processo semelhante a este ocorreu na tributação da China, onde os prestadores de serviço possuíam uma alíquota menor, mas não geram direito ao crédito. Foi realizado um processo de mudança gradual na tributação e o efeito foi um aumento na terceirização de serviços e investimento em tecnologia.

Quais são os impactos da Reforma Tributária nas empresas do Simples nacional?

As empresas do simples nacional poderão continuar arrecadando impostos como fazem hoje, através da DAS ( Documento de Arrecadação do Simples Nacional) ou migrarem para um regime híbrido.

Nesse regime híbrido, o IBS e CBS vão ser arrecadados separadamente da DAS. A vantagem? Os clientes das empresas do simples nacional no regime híbrido poderão aproveitar créditos de IBS e CBS. Empresas no simples convencional não geram aproveitamento de crédito para seus clientes, o que pode deixá-las menos competitivas.

Empresas do simples nacional vão precisar analisar qual é o melhor regime tributário, analisando sua operação e controlando melhor suas despesas e receitas. A seguir, dois fatores que podem fazer diferença:

- Se a empresa presta serviço para clientes que são empresas, talvez faça mais sentido o regime híbrido;

- Se a empresa costuma ter clientes pessoas físicas, que não aproveitam impostos, pode continuar no simples nacional.

Como fica a substituição tributária com a reforma tributária?

Um dos aspectos positivos da reforma tributária é a extinção da substituição tributária. Isso é bom porque no momento em que a pequena empresa realiza a compra de mercadorias, ela já está arcando com o custo referente ao tributo que já foi pago pelo fabricante.

Com o fim da substituição tributária há uma diminuição no custo de investimento de insumos, visto que a empresa irá arrecadar apenas os impostos referentes a sua respectiva etapa da operação.

Entretanto, pode ocorrer um aumento da alíquota, que pode impactar o valor final do produto, refletindo na competitividade da empresa.

A Reforma Tributária é boa ou ruim?

É possível dizer que a Reforma Tributária de maneira geral, terá mais impactos positivos do que negativos. Como toda a mudança, ela com certeza apresentará desafios, que vão exigir esforço e trabalho na adaptação de rotinas empresariais e fiscais.

Avaliando nosso sistema tributário atual, mesmo sem ser um especialista no assunto, é possível verificar o quanto ele é complexo, passível de falhas e muitas vezes ineficiente. Por outro lado, a Reforma Tributária está sendo construída para diminuir estas falhas .

A importância de investir em tecnologias

Na reforma tributária, a aquisição de sistemas e tecnologias gera crédito integral de impostos, trazendo um retorno muito benéfico para a empresa que decide investir na modernização e evolução de suas operações.

Para se manter por dentro da Reforma Tributária e ter mais acesso a notícias como essa, assine a nossa newsletter e receba conteúdos mensalmente em seu e-mail.

{kind=link}

{kind=link}

Comentar

Olá, esta reforma tributária veio para mudar todas as nossas rotinas. Há muito ponto cego na LC 214/25, confusos. Muitos dos sistemas ainda não estão adaptados. Emissor de notas fiscais ainda falhos. Já foi definida as aliquotas?(procurei e não achei).

Na prática da Lei, ainda está confusa. Como será este processo de conta virtual?

Enfim, é uma reforma que ainda terá que modificar e exclarecer muitos pontos, na pratica está todo mundo perdido. De todas as mudanças feitas esata reforma está sendo a mais desafiadora para todos.

Sua matéria está perfeita deu pra dar uma clareada, mas confesso que estou ansioso para colocar esta reforma na pratica.

Atenciosamente

Bom dia, Ivan!

Realmente, tem muitas coisa que ainda não foram definidas. A alíquota de CBS e IBS depois de instaurada a Reforma, ainda não foi definida. O que sabemos é que em 2026 será aplicada uma alíquota teste de 0,9 de CBS e 0,1 de IBS.

Mas os valores dos novos impostos não precisaram ser recolhidos se as informações sobre eles estiverem no documento fiscal.

Obrigada por seu comentário, fico feliz em saber que o conteúdo foi útil!